(来源:光伏见闻)

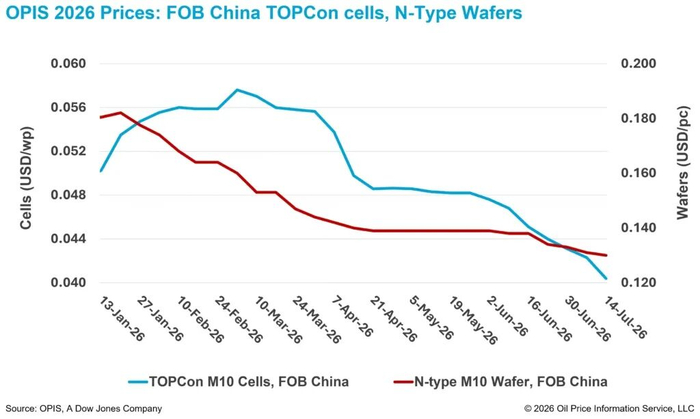

7月14日,OPIS全球光伏市场报告最新数据显示,国内M10、210R规格硅片FOB离岸价再度走弱,分别跌至0.130美元/片、0.141美元/片,环比小幅回落0.76%、1.40%,行业降价态势持续延续。当前硅片市场整体承压明显,充裕的市场供给、下游终端需求疲软,叠加多晶硅价格持续走低,多重利空因素共同施压,让硅片价格始终处于下行通道,行情难有回暖迹象。

需求端的持续疲软,直接带动下游产能开工收缩,进一步打乱了产业链供需平衡。据市场从业人士透露,自2026年7月以来,国内绝大多数电池片厂商均不同程度下调生产开工率,仅一家头部电池企业维持稳定生产,产能收缩直接拉大了硅片供给与下游消费的缺口,行业供需失衡问题愈发突出。

更值得关注的是,硅片供给端还将持续处于高位,市场供大于求的格局短期内难以扭转。国内6月硅片产量已接近55GW,结合行业机构测算,7月国内硅片产量还将环比提升约5%,供给增量持续释放。与此同时,海外产能也迎来复产增量,此前受资金困境及国际贸易政策影响而停产的中资东南亚硅片工厂,近期已正式恢复生产,这也将进一步加剧全球硅片市场的供给压力。

受供需失衡、价格持续走低的市场现状影响,业内普遍预判,国内硅片企业将加快降价节奏,通过让利走量的方式刺激终端销售、压降高位库存。在此行业背景下,头部硅片企业也纷纷调整发展策略,重点布局下游一体化制造赛道,国内多家大型光伏组件集采招标中,频繁出现头部硅企的入围身影。据行业消息,这类企业正持续优化投标报价、提升市场竞争力,核心目的就是消化自身庞大的硅片自产产能,依托全产业链布局对冲单一环节的行情风险。

TCL中环发布的2026年上半年业绩预告,也直观印证了光伏行业一体化转型的核心趋势。财报预告显示,公司上半年净亏损同比收窄22.2%-29.3%,核心得益于光伏板块经营状况的显著修复。依托持续落地的降本增效举措,公司硅片非硅制造成本同比下降超13%,成本管控能力持续优化。同时企业一体化、全球化布局成效逐步显现,上半年电池、组件业务营收同比增长近40%,该板块营收在二季度已占公司光伏总营收的半数以上,成为核心盈利支撑。

即便头部企业转型成效凸显,但整体电池片市场依旧延续弱势行情。目前国内TOPCon电池片外销报价持续松动,出口市场交易价格不断下行,叠加国内终端户用及集中式装机需求乏力,本土电池片报价也同步持续回落。结合OPIS统计数据,国内M10规格TOPCon电池片FOB价格环比大幅下跌4.49%,报0.0404美元/W,210R规格TOPCon电池片价格环比下跌4.85%,至0.0412美元/W,电池片降价幅度明显大于硅片,产业链利润持续压缩。

除了供需基本面偏弱,原材料价格波动也进一步压低了电池片市场价格。据光伏一体化企业分析,近期银价大幅下行,有效降低了电池片生产制造成本,也为近期电池片持续降价提供了空间。数据显示,银价近一个月累计下跌约15%,近半年跌幅接近35%,不过目前价格仍较去年同期高出55%以上。

出口需求疲软是拖累电池片行情的另一关键因素,国内专业电池片厂商坦言,为适配低迷的海外市场需求,企业只能持续下调外销报价。此前国内4月1日取消光伏产品出口退税后,海外采购商曾提前集中备货、囤积大量电池片库存,但经过多月消耗,目前前期储备库存已基本出清。与此同时,电池片及光伏原材料仓储条件要求高、占用空间大,海外采购商普遍不愿长期囤积大额库存,后续海外市场需求释放节奏将更加平缓,短期难有大幅回暖可能。